導入:産業用モーターはモーター応用の重要な分野です。効率的なモーター システムがなければ、高度な自動生産ラインを構築することはできません。さらに、省エネルギーと排出削減に対するプレッシャーがますます厳しくなる中、新エネルギー車の精力的な開発が世界の自動車産業における新たな競争の焦点となっている。電気自動車産業の発展に伴い、駆動モーターの需要も増加しています。

自動車用駆動モーターに関しては、中国は産業用モーターの主要生産国であり、強力な技術基盤を持っています。産業用モーターは多くのエネルギーを消費し、社会全体の電力消費量の60%を占めています。永久磁石を使った永久磁石モータは、一般的なモータに比べて約20%の電力を節約できるため、業界では「省エネの逸品」と呼ばれています。

産業用モーター業界の現状分析と発展動向

産業用モーターはモーター応用の重要な分野です。効率的なモーター システムがなければ、高度な自動生産ラインを構築することはできません。さらに、省エネと排出削減に対するますます厳しい圧力に直面して、精力的に開発されています。新エネルギー車世界の自動車産業における競争の新たな焦点となっている。電気自動車産業の発展に伴い、駆動モーターの需要も増加しています。

政策の影響を受け、中国の産業用モーター製造業界は高効率かつグリーンへの変革が進んでおり、産業代替需要が高まっており、産業用モーターの生産量も年々増加している。データによると、我が国の産業用モーターの出力は354万キロワットに達し、前年比9.7%増加した。

現在、我が国の産業用モーターの輸出量と輸出額は輸入量を上回っていますが、輸出製品は主に中小型モーターであり、技術内容が低く、同様の外国製品に比べて価格が安価です。輸入製品は主にハイエンドのマイクロ特殊モーター、大型で高出力の産業用モーターが主であり、一般に輸入単価は同様の製品の輸出単価よりも高くなります。

世界の電動機市場の発展傾向から判断すると、それは主に以下の点に現れています: 業界はインテリジェンスと統合に向けて発展しています: 従来の電動機製造は、高度な電子技術とインテリジェントな制御技術の相互統合を達成しています。

今後、産業分野で使用される中小型モータシステムのインテリジェント制御技術の開発と最適化を継続し、モータシステムの制御、センシング、制御の一貫した設計と製造を実現することがモータ業界の将来のトレンドです。そしてドライブ機能。製品の差別化・専門化が進んでおり、モーター製品は幅広いサポート製品があり、エネルギー、輸送、石油、化学工業、冶金、鉱業、建設などのさまざまな分野で広く使用されています。

世界経済の継続的な深化と科学技術レベルの継続的な向上に伴い、これまでのように同じ種類のモーターが異なる特性や異なる用途に使用されるという状況は打破され、モーター製品はますます発展しています。専門化、差別化、専門化の方向性。製品は高効率と省エネの方向に開発されており、2022 年からの関連する地球環境保護政策では、モーターや一般機械の性能を向上させるための明確な政策方向性が指摘されています。したがって、モーター業界は、既存の生産設備の省エネ改修を加速し、効率的で環境に優しい生産プロセスを促進し、新世代の省エネモーター、モーターシステムと制御製品、および試験装置を開発することが緊急に必要です。モータおよびシステム技術標準制度を整備し、モータおよびシステム製品のコア競争力の強化に努めます。

要約すると、2023 年には、ブラシレス、ダイレクトドライブ、超高速、速度調整、小型化、サーボ、メカトロニクス、インテリジェンスが現代モーターの将来の開発方向と焦点となります。それぞれが日々の生産や生活の中で実践され、実証されてきました。したがって、ブラシレス、ダイレクトドライブ、メカトロニクス、インテリジェンスなど、将来の現代モーターの発展には欠かせない要素の一つです。現代のモーターの将来の開発では、現代の電子技術がより健全に発展できるように、そのシミュレーション技術、設計技術、高効率の省エネ技術、極限環境への適応性にも注意を払う必要があります。

将来的には、低炭素と環境保護の政策に推進され、我が国の産業用モーターもグリーンと省エネに向けて発展するためにあらゆる努力を払うでしょう。

第 2 節 我が国の産業用モーター産業の発展状況

1. 2021年の中国産業用モーター産業の発展を振り返る

近年、国際モーター市場における競争は激化し、価格は臨界点に達しています。特殊モータや特殊モータ、大型モータを除けば、中小規模の汎用モータメーカーが先進国で足場を築き続けることは困難です。人件費では中国の方が有利だ。

現段階では、我が国の自動車産業は労働集約的かつ技術集約的な産業です。大型および中型モーターの市場集中度は相対的に高く、小型および中型モーターの市場集中度は相対的に低く、競争は熾烈です。自動車業界内には大きな差別化があります。十分な資金、大きな生産能力、高いブランド認知度により、上場企業と大手国有企業は業界全体の発展を先導し、徐々に市場シェアを拡大してきました。しかし、多数の中小均質モータメーカーが残りのシェアをシェアすることしかできず、業界内に「マシュー効果」が形成され、産業集中が進み、一部の不利な企業が淘汰されていきます。

一方で、中国市場はグローバル企業間の競争の焦点となっている。このため、効率、技術、資源、人件費などの観点から、世界の多くの先進国のモーターメーカーは中国に拠点を移し、個人事業や合弁事業の形で競争に参加し続けています。, 事務所や代理店の数も増えており、国内市場での競争は激化しています。世界の産業構造の変革は中国企業にとって課題であると同時に、チャンスでもある。これは、中国の自動車産業の規模とグレードを促進し、製品開発能力を強化し、国際標準と統合する絶好の機会です。

2. 2021年の我が国の産業用モーター市場の発展の分析

世界のモーター市場の規模区分から見ると、中国がモーター製造地域、欧米先進国がモーター技術研究開発地域となっています。マイクロモーターを例に挙げます。中国はマイクロモーターの世界最大の生産国です。日本、ドイツ、米国はマイクロモーターおよび特殊モーターの研究開発の主導国であり、世界で最も洗練された新しいマイクロモーターおよび特殊モーター技術のほとんどを制御しています。

市場シェアの観点から見ると、中国のモーター産業と世界のモーター産業の規模に応じて、中国のモーター産業が30%を占め、米国と欧州連合がそれぞれ27%と20%を占めている。

現段階では、世界の代表的な自動車会社トップ10には、シーメンス、東芝、ABBグループ、NEC、ロックウェル・オートメーション、AMETEK、リーガル・ベロイト、ジョンソン・グループ、フランクリン・エレクトリック、アライドモーションが含まれており、主にヨーロッパとアメリカ、日本に分布しています。 。しかし、長年の発展を経て、我が国の産業用モーター産業は多数の大手モーター会社を設立しました。グローバル化パターンの下での市場競争に対処するために、これらの企業は「大規模かつ総合的」から「専門的かつ集約的」へと徐々に変化しており、それが我が国の産業用モーター産業における特殊な生産方法の開発をさらに促進しています。将来的には、低炭素環境保護政策の推進力の下、中国の産業用モーターもグリーンエネルギー節約の方向に向けて発展するよう全力を尽くすだろう。

第3節 2019年から2021年までの中国産業用モーター産業の需給分析

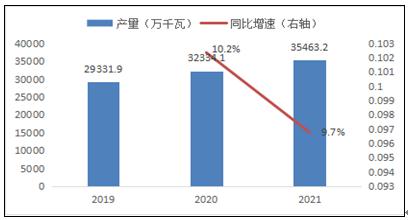

1. 2019-2021年の中国産業用モーター産業の生産高

グラフ: 2019 年から 2021 年までの中国の産業用モーター産業の生産高

データ出典:中岩普化産業研究院作成

市場調査データの分析によると、中国の産業用モーター産業の生産量は2019年から2021年にかけて前年比成長傾向を示す。2021年の出力規模は3億5,463万2,000キロワットとなり、前年比で増加する見込みである。 9.7%。

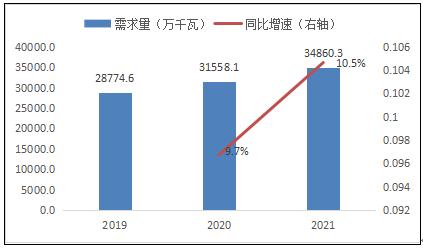

2. 2019年から2021年の中国産業用モーター産業の需要

市場調査データの分析によると、中国の産業用モーター産業の生産量は2019年から2021年にかけて前年比成長傾向を示し、2021年の需要規模は3,860万3千キロワットとなり、前年比で増加する見込みである。 10.5%。

グラフ: 2019 年から 2021 年までの中国の産業用モーター産業の需要

データ出典:中岩普化産業研究院作成

投稿時刻: 2023 年 1 月 5 日