ドイツ:需要と供給の両方が影響を受ける

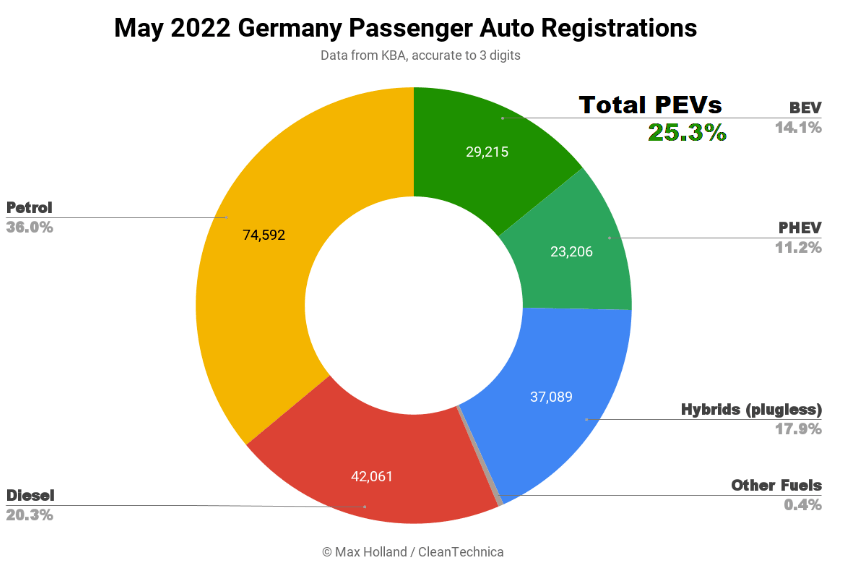

欧州最大の自動車市場であるドイツは、2022年5月に5万2421台の電気自動車を販売し、同時期の市場シェアは23.4%から25.3%に拡大した。純粋な電気自動車のシェアプラグインハイブリッドのシェアは25%近く増加しましたわずかに落ちた。全体的な自動車販売台数は前年比で10%減少し、2018年から2019年の季節平均を35%下回りました。

5月のEV市場シェアは25.3%、うちBEVは14.1%(2万9,215台)、PHEVは11.2%(2万3,206台)。12か月前の同じ時期、BEVとPHEVの市場シェアはそれぞれ11.6%と11.8%でした。

卸売販売では、BEVが前年同期比9.1%増、PHEVが14.8%減となった。市場全体が10.2%減少する中、ガソリン車が15.7%減少と前年比で最も大きな打撃を受け、そのシェアは1年前の60%から現在は56.4%となっている。2022 年の第 3 四半期末までに、ガソリン車の割合は 50% 近くまで低下すると予想されます。

3月のドイツの自動車生産が14%減少し、資本財生産が全体で6.6%減少したと指摘した先月の報告書を思い出してください。自動車メーカーはインフレ率の上昇を受けて、コスト上昇を消費者に転嫁し、需要に影響を与えているとも述べている。

深刻なサプライチェーンの混乱とコストの上昇にも関わらず、ドイツ国際自動車工業会(VDIK)のラインハルト・ツィルペ会長は、「受注残は記録的な水準に達している」と主張した。これは、顧客は車の購入を望んでいるが、業界が提供できる範囲は限られていることを示しています。

経済の不確実性により、自動車需要が以前と同じになる可能性は低いです。現時点での最良のシナリオは、需要と供給の両方が大幅に減少しているものの、供給状況はさらに悪化しているため、待機リストが増加しているということです。

これまでのところ、KBAはベストセラーモデルの数字を発表していない。

英国:5月はBMWが首位

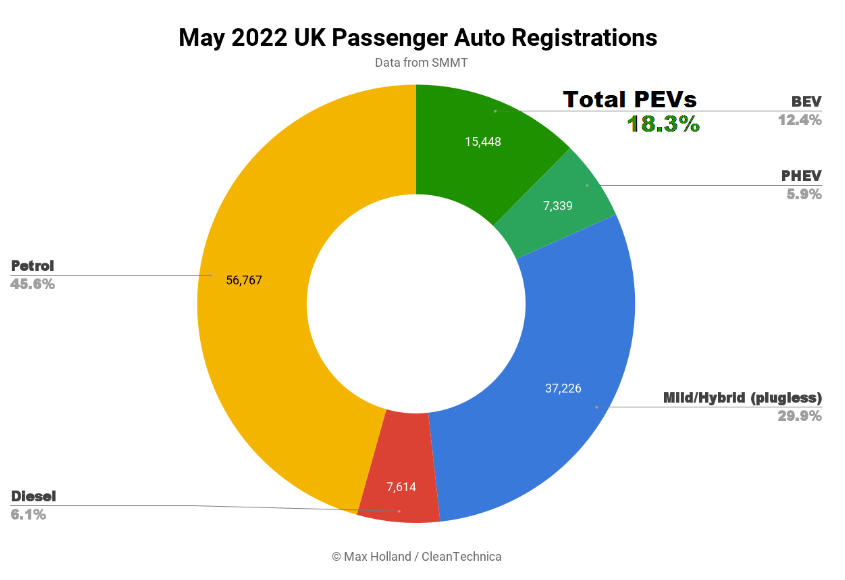

英国は5月に2万2787台の電気自動車を販売し、自動車市場の18.3%のシェアを獲得し、前年比14.7%増加した。純粋な電気自動車のシェアは前年比で47.6%近く増加しましたが、プラグインハイブリッド車のシェアは減少しました。全体の自動車販売台数は、パンデミック前の季節基準に比べて34%以上減少し、12万4,394台となった。

5月のEVシェアは18.3%、うちBEVは12.4%(1万5,448台)、PHEVは5.9%(7,339台)。前年同期のシェアはそれぞれ8.4%と6.3%で、BEVは再び大きく成長したが、PHEVはほぼ横ばいとなった。

英国で長年愛されるBEVブランドとテスラ一時的には妨げられたものの、他のブランドには5月に輝くチャンスがある。BMWリード、付き起亜そしてフォルクスワーゲン2番目と3番目で。

MG は 8 位で、BEV の 5.4% を占めました。5月までの第1四半期、MGの売上高は約2.3倍に増加し、BEV市場の5.1%を占めた。

フランス: フィアット 500 がリード

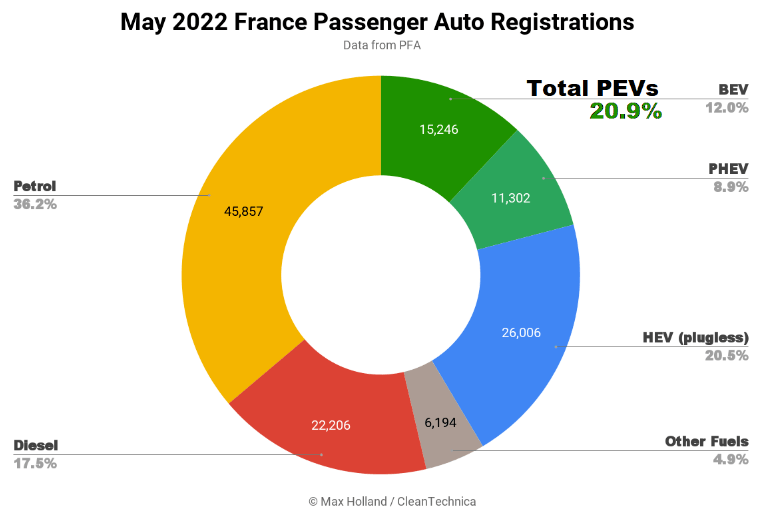

欧州第2位の自動車市場であるフランスの4月の電気自動車販売台数は2万6548台で、前年同期の17.3%から20.9%増加した。純粋な電気自動車のシェアは前年比46.3%増の12%となった。全体の自動車販売台数は前年比10%減となり、2019年5月から約3分の1減の12万6811台となった。

欧州におけるさまざまな危機はサプライチェーン、産業コスト、価格インフレ、国民感情に影響を与えており、自動車市場全体が前年比で下落するのも不思議ではない。

5月のシェア20.9%には、BEVが12.0%(1万5246台)、PHEVが8.9%(1万1302台)が含まれている。2021年5月時点での両社のシェアはそれぞれ8.2%、9.1%だった。そのため、BEVのシェアはそれなりのペースで伸びているものの、PHEVはここ数カ月ほぼ横ばいを続けている。

HEV車は5月に26,006台販売され、シェアは20.5%(前年同期比16.6%)となったが、純粋燃料車だけでもシェアを失い続けており、今年後半にはガソリン車とディーゼル車を合わせると50%を下回る。

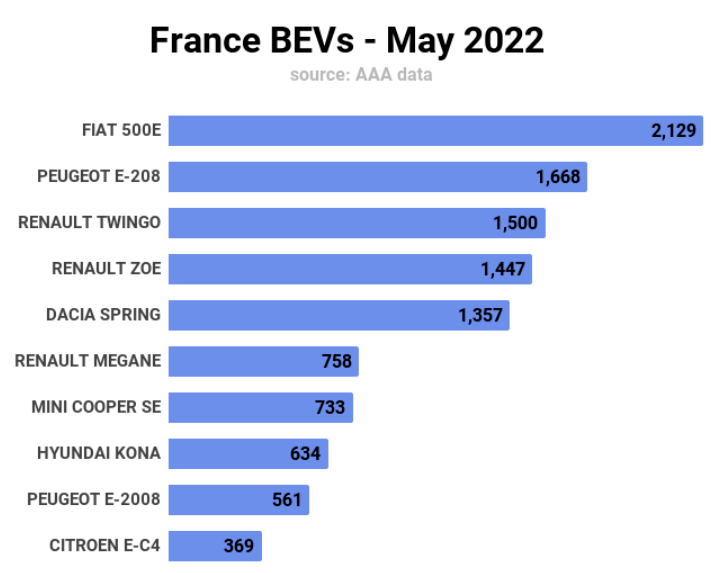

フィアット 500e は、5 月の月次最高成績 (2,129 台) で BEV ランキングのトップとなり、前回最高だった 4 月の成績を約 20% 上回りました。

テスラモデルの(一時的な)低迷を除けば、他の顔ぶれはほとんどおなじみだ。ルノーMegane は、過去最高を少なくとも 50% 上回る 758 台の販売で、最初の好調な月を迎えました。現在、ルノー メガーヌは生産を強化しているため、今後数か月以内にトップ 10 内によく登場することが予想されます。ミニ クーパー SE の納車台数は昨年最高で、過去最高を約 50% 上回りました (それでも 12 月のピークを下回っています)。

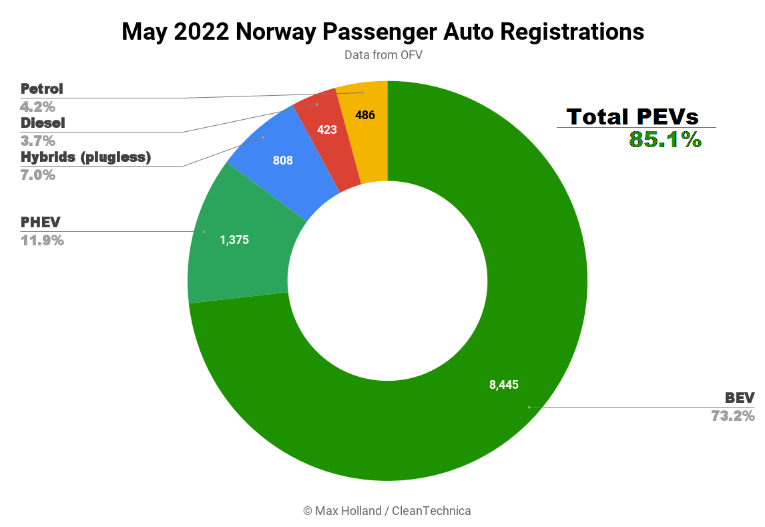

ノルウェー: MG、BYD上海汽車マクサス全員がトップ20に入った

e-モビリティのヨーロッパのリーダーであるノルウェーは、2022年5月時点で電気自動車のシェアが85.1%となり、前年の83.3%から増加しました。5月のシェア84.2%には、BEVが73.2%(8,445台)、PHEVが11.9%(1,375台)が含まれている。全体の自動車販売台数は前年比18%減の1万1537台となった。

2021年5月と比較すると、自動車市場全体は前年比18%減、BEVの販売は比較的横ばい、PHEVは前年比60%近く減少している。HEVの販売は前年同期比約27%減少した。

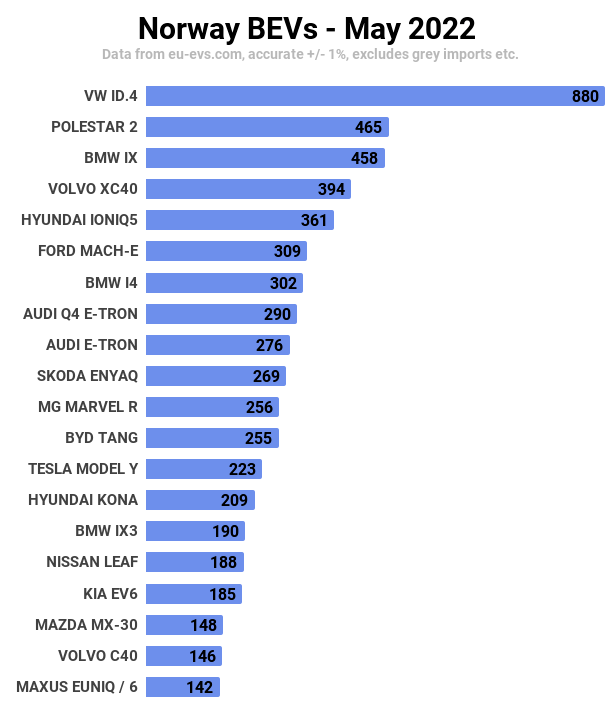

5月、ノルウェーではフォルクスワーゲンID.4がベストセラーとなり、ポールスター2がベストセラーとなった。が2位、BMW iXが3位となった。

その他の注目すべき業績には、7 位の BMW i4 が含まれ、月間販売台数はこれまでの最高 (3 月) の 2 倍である 302 台でした。MG マーベル R は 11 位となり、販売台数は過去最高値 (11 月) の 2.5 倍となる 256 台でした。同様に、12位のBYD Tangは255台で、今年これまでで最高のパフォーマンスを記録した。SAIC Maxus Euniq 6 も月販 142 台でトップ 20 入りしました。

第3四半期の終わりまでにテスラの売上高はトレンドに戻り、王が戻ってくるはずだ。第 4 四半期の終わりまでに、テスラの欧州ギガファクトリーの生産高には顕著な変化が見られる可能性があります。

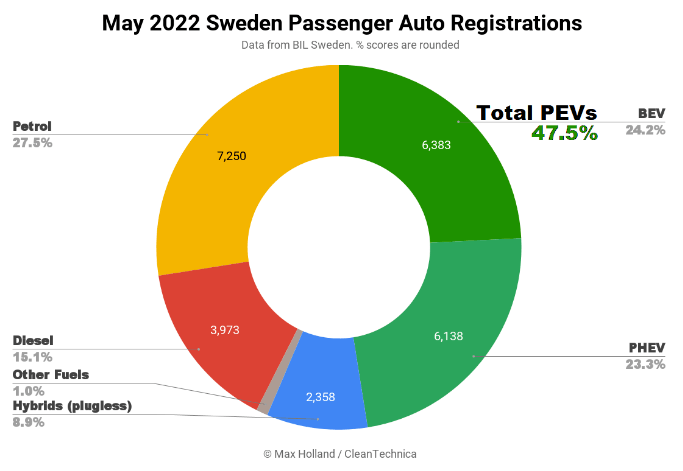

スウェーデン:MG マーベル R は素早く運ぶ

スウェーデンは5月に1万2521台のEVを販売し、市場シェア47.5%を獲得し、同時期の39.0%から増加した。自動車市場全体では 26,375 台が販売され、前年比 9% 増加しましたが、季節的には依然として 9% 減少しました。

先月のEVシェア47.5%にはBEV(6,383台)が24.2%、PHEV(6,138台)が23.4%含まれており、同時期の22.2%と20.8%から増加した。

スウェーデンでは6月1日以降、燃料専用車の価格が(自動車税の引き上げにより)値上がりしたため、5月のプルセールスは若干増加した。ディーゼル車の割合は14.9%から15.1%と前年比若干増加し、ガソリンも最近の傾向を上回った。今後数か月間、特に 6 月には、これらのパワートレインも同様に減少するでしょう。

欧州にBEVを供給する大規模工場であるテスラの上海工場は、3月、4月、5月の大部分で欧州車への納入を停止し、納入に影響が出ており、少なくとも6月から7月までは復帰しないため、同地域のEVシェアは元に戻らない可能性がある。昨年12月に到達した60%は8月か9月まで続いた。

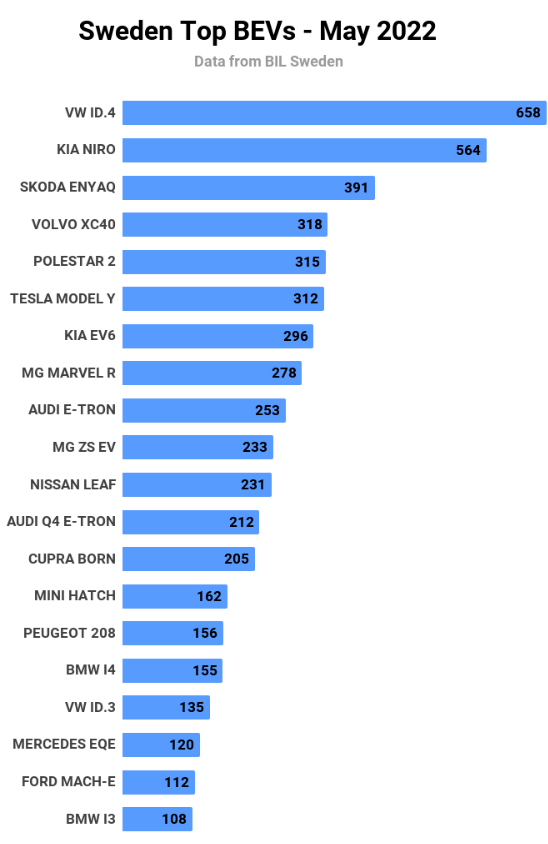

5月に最も売れたBEVはフォルクスワーゲンID.4で、2位が起亜ニーロ、2位がシュコダだった。3位はエンヤク。スウェーデン出身のボルボXC40とポールスター2がそれぞれ4位と5位にランクインした。

その他注目すべきは、月販278本を記録した「MG マーベルR」が過去最高となる第8位を獲得した。MG ZS EVは10位。同様に、Cupra Born が 13 位、BMW i4 が 16 位となり、どちらもこれまでで最高のランキングを獲得しました。

以前9位にランクされていたヒュンダイ・アイオニック5は36位に落ちたが、その兄弟車である起亜EV6は10位から7位に上昇したが、これは明らかにヒュンダイ自動車グループによる戦略的決定である。

投稿日時: 2022 年 6 月 10 日