今年はMG(上海汽車)に加えてそしてXpeng Motors、はもともとヨーロッパで販売されていましたが、NIO と BYD は両方ともヨーロッパ市場を大きな出発点として利用してきました。大きなロジックは明らかです。

●欧州主要国であるドイツ、フランス、イタリアや多くの西欧諸国には補助金があり、北欧諸国は補助金終了後に税制上の優遇措置がある。同じモデルでもヨーロッパでは中国よりも高い価格が設定される可能性があり、中国で製造され、プレミアムでヨーロッパに輸出される可能性があります。

●BBAからフォルクスワーゲン、トヨタ、ホンダ、フランス車に至るまで、欧州の自動車会社が中国で宣伝しているモデルはすべて問題が発生している。反復は遅く、価格は比較的高く、競争力とインボリューションの間にはギャップがあります。

▲図1. 2022年の欧州自動車会社の売上高

そして最近、ACEA会長兼BMW CEOのオリバー・ツィプセ氏は、時々次のような発言をした。 。レジリエンス、電気自動車に必要な原材料への戦略的アクセスを確保するための EU 重要原材料法、および充電インフラの展開の加速。EU離脱、コロナウイルスのパンデミック、半導体供給のボトルネック、ロシア・ウクライナ戦争など、過去数年間の大きな出来事。これらの出来事は、価格やエネルギー供給、世界情勢のスピード、深さ、予測不可能性に影響を与えてきました。変化。これは特に、産業とその緊密に結びついたバリューチェーンが直接的な影響を与える地政学的な状況に当てはまります。」

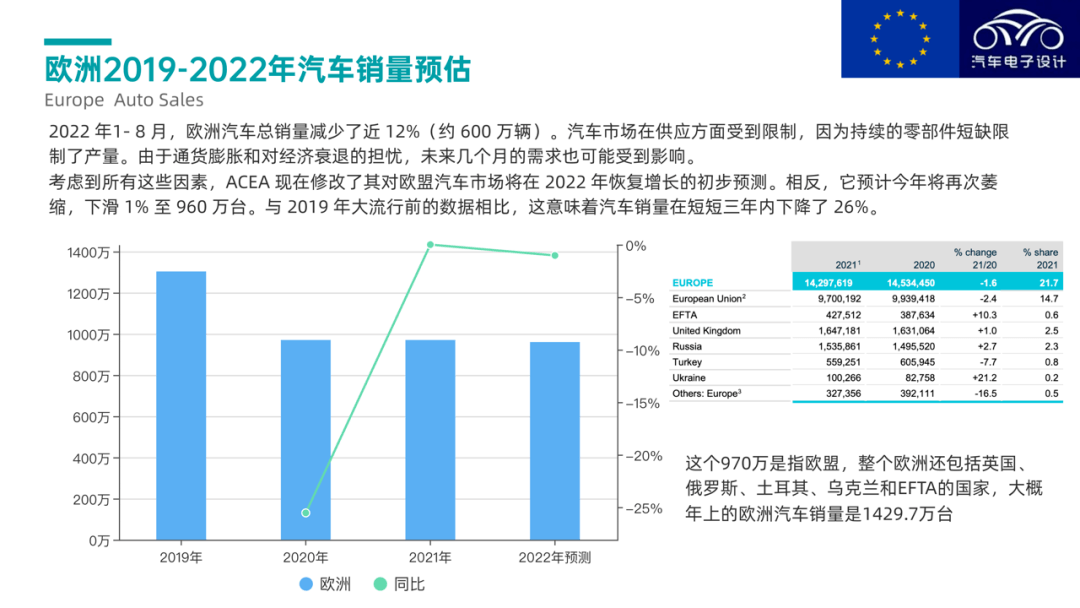

端的に言えば、欧州におけるさまざまな規制が欧州の自動車会社の発展に大きな影響を与えているということです。さまざまな政策も相まって、欧州の自動車産業は低迷期にある。ACEAはEUの自動車市場が2022年に成長に戻るとの当初予測を修正し、今年はさらに縮小し、1%減の960万台になると予想した。2019 年の数字と比較すると、自動車販売台数はわずか 3 年間で 26% 減少しました。

▲図2。ヨーロッパでの自動車販売

実際、現時点で中国の自動車会社が欧州に参入すると、経済的利益の観点からどれだけの利益が得られるかは分からないが、地理的な課題は非常に大きいだろう。あなたは数十億ドルを稼ぎますが、もたらされる地政学的問題については慎重な評価が必要になるかもしれません。これは日本の自動車会社が米国市場に参入する状況と似ています。注目すべきは、欧州の就業人口と自動車産業の相関関係と、その後の経済問題とZZ問題は同源であるということである。

▲図3。雇用問題はヨーロッパの政治に直接関係している

パート1

世界中の自動車産業の巻き込み

世界的な自動車需要の減少を背景に自動車生産国が市場をめぐって競争する中、設備稼働率を高めなければならない。自動車製品から市場競争まで全体の競争は避けられず、国内市場での競争は比較的容易です。

▲図4。世界の自動車生産状況

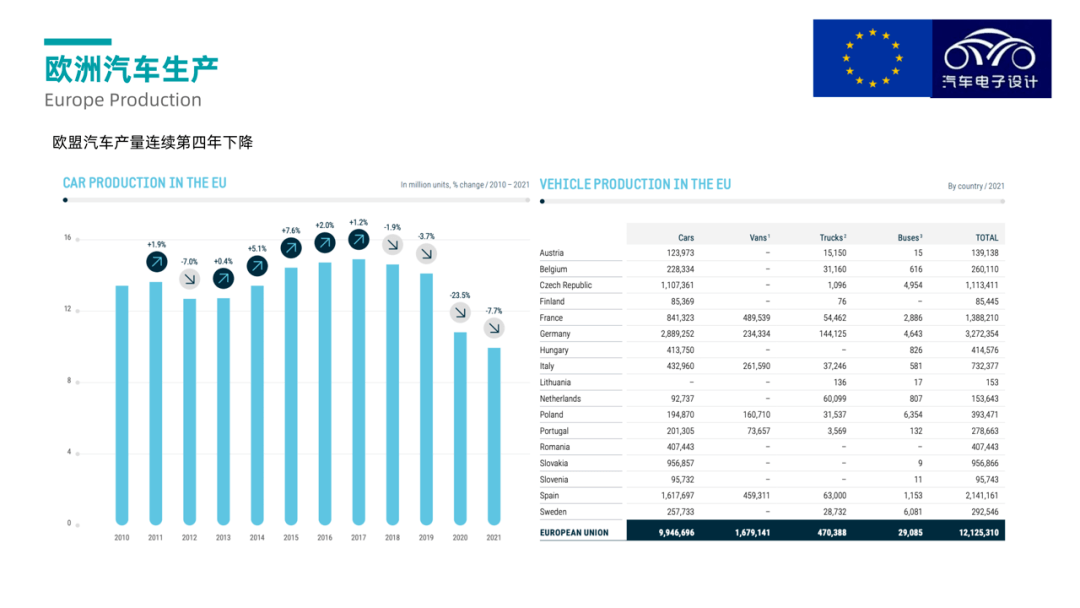

特に大きな課題はヨーロッパにあると考えています。以下に見られるように、ヨーロッパの自動車生産は 4 年連続で減少しています。

▲図5。欧州の自動車生産の概要

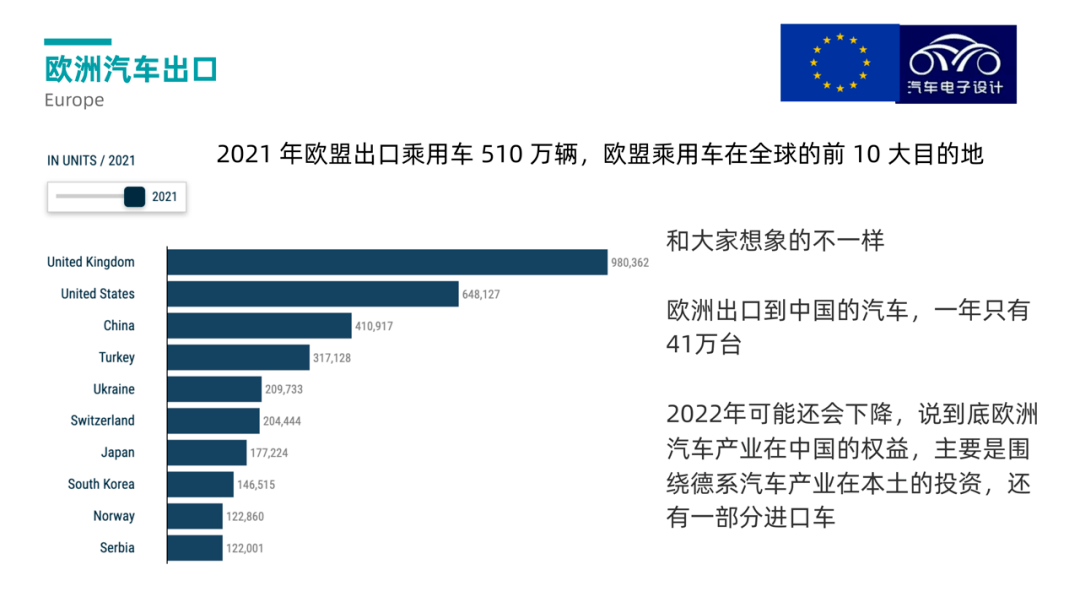

2021年にEUは510万台の乗用車を輸出する予定で、EUの乗用車は世界の輸出先トップ10に入る(英国、米国、中国、トルコ、ウクライナ、スイス、日本、韓国、ノルウェー、中東諸国).

誰もが想像しているのに反して、ヨーロッパから中国に輸出される自動車の台数は年間わずか41万台にすぎません。最終的な分析では、中国における欧州自動車産業の権益は主にドイツ自動車産業の現地投資と一部の輸入車を中心に展開している。

▲図6。欧州自動車会社の輸出

IHSのデータによると、2022年1月から8月までの世界の新エネルギー乗用車販売台数は783万台に達し、中国の新エネルギー乗用車が市場の38.6%を占めた。ヨーロッパは 2 番目に大きな市場で、市場シェアは 27.2% でした。このうち、純電気乗用車の世界販売台数は505万台で、中国の純電気乗用車が46.2%を占めた。ヨーロッパは世界で 2 番目に大きな市場であり、市場シェアは 21.8% でした。

パート2

欧州の中国自動車会社

この期間中、中国の新エネルギー車企業は依然としてヨーロッパで非常に活発に活動していることがわかります。

●今年下半期、BYDはヨーロッパ業界の大手ディーラーグループであるHedin Mobilityと協力し、スウェーデンとドイツの市場に高品質の新エネルギー車製品を提供すると発表した。

●10 月初め、NIO はベルリンで NIO ベルリン 2022 イベントを開催し、革新的なサブスクリプション モデルを採用してドイツ、オランダ、デンマーク、スウェーデンでフルシステム サービスを提供し、ET7、EL7、およびET5 の 3 つの NIO NT2 プラットフォーム モデル。予約。

実際、吉利のポールスターを含む中国ブランドのMG、チェイスはすべてヨーロッパで販売されています。私の理解では、ヨーロッパの市場を占有したいのであれば、どのように参入するかが非常に重要であると考えています。

欧州はまた、電池原材料の生産と加工から電池製品の使用、使用済みおよび耐用年数が終了した電池のリサイクルに至るまで、電池のライフサイクルのすべての段階を対象とする EU 電池規則を公布しました。新しい規制で提示された新しい要件に対応するため、企業は製品開発、原材料調達、サプライチェーン管理においてタイムリーな措置を講じ、中長期的な対応計画を策定して実行する必要があります。実際、この電池規制は電池のバリューチェーン、特にEU市場に参入する新エネルギー車や動力電池メーカーに多くの課題をもたらすことになる。

▲図 7. 欧州のバッテリー規制

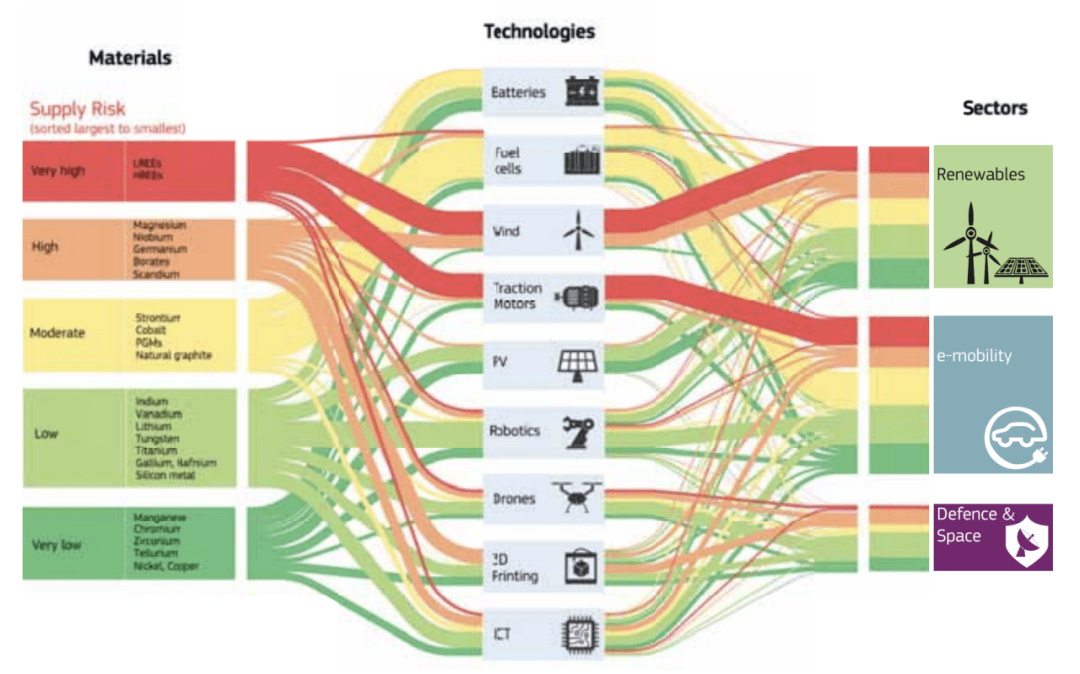

欧州委員会のフォンデアライエン委員長は9月、グリーン経済への移行を推進するためにEUは信頼できる国や主要成長地域との関係を強化し、リチウムとレアアースの供給を確保する必要があると述べた。同氏はチリ、メキシコ、ニュージーランドとの通商協定の批准を推進し、オーストラリアやインドなどの相手国との交渉前進に努める。EUはグリーン経済への移行において石油とガスへの依存を避ける必要があると彼女は指摘し、EUは現在レアアースの90%とリチウムの60%を処理していると指摘した。欧州委員会は新たな法律を導入する予定です。欧州重要原材料法、潜在的な戦略プロジェクトを特定し、供給のリスクがある地域に予備を構築します。将来的に米国の IRA のようになるかどうかは、私たち全員で議論する必要があります。

▲図8。世界は違ったものになった

まとめ:参考までに、この業界の隆盛への道は茨が多く、しばらくは急ぐことができないと感じています。問題をより全体的に見る必要があります。

投稿日時: 2022 年 10 月 15 日